1) Varelager / Avskrivinger

Gå til avslutning og velg «Regnskapsmessig varelager / avskriving»

Dette bildet kommer:

Her legger du inn mengde og verdi, på den /de kontoene som er aktuelle. Bruk knappen «Ny konto» når du trenger det. Når det ikke er aktuelt med mengde settes denne til 1, og en legger hele verdien inn på enhetsverdi.

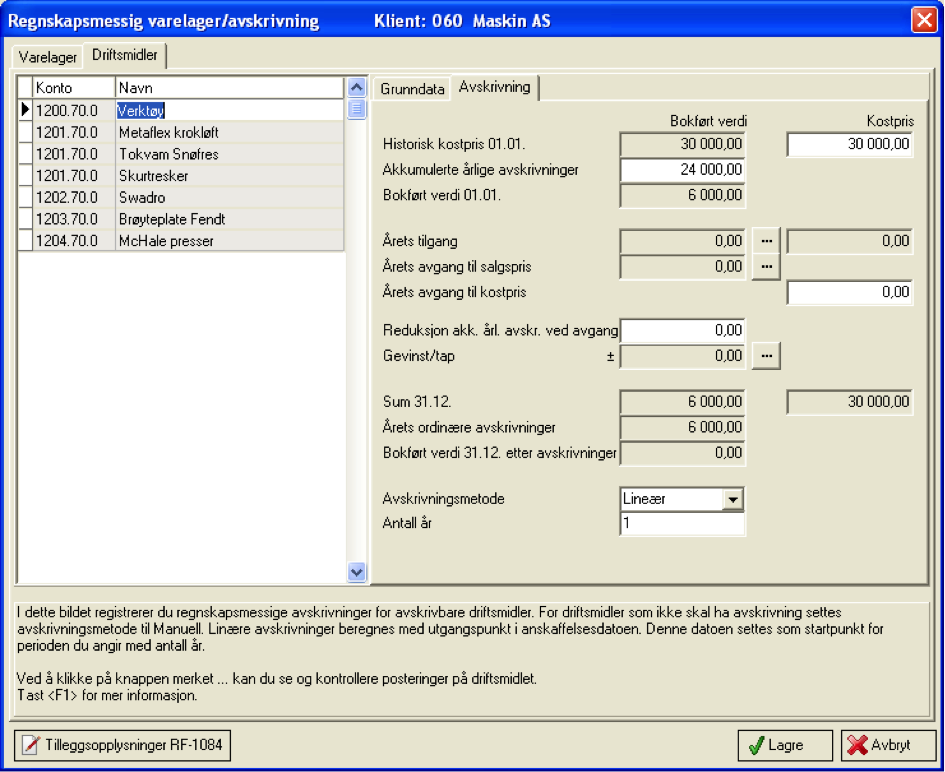

Velg så fliken «Driftsmidler» ved siden av varelager. Det forutsettes at en har opprettet driftsmidler etter veiledningen for «oppstart av finansregnskap.»

Kjenner en kostprisen, akkumulerte avskrivinger og anskaffelses dato, legger en inn dette og velger avskrivingstid. Avskrivningstiden beregnes pr. måned fra anskaffelses dato. Dette medfører at blir et driftsmiddel anskaffet 1. mai blir avskrivningene 8/12 av avskrivningene for ett år.

Kjenner en kun saldoen for 1.1 så setter en anskaffelses dato til 1.1 og setter avskrivningstiden til resterende levetid for driftsmiddelet.

Vi er nå ferdige med den regnskapsmessige vurderingen av varelager og avskrivninger.

2) Skattemessig varelager og avskrivinger.

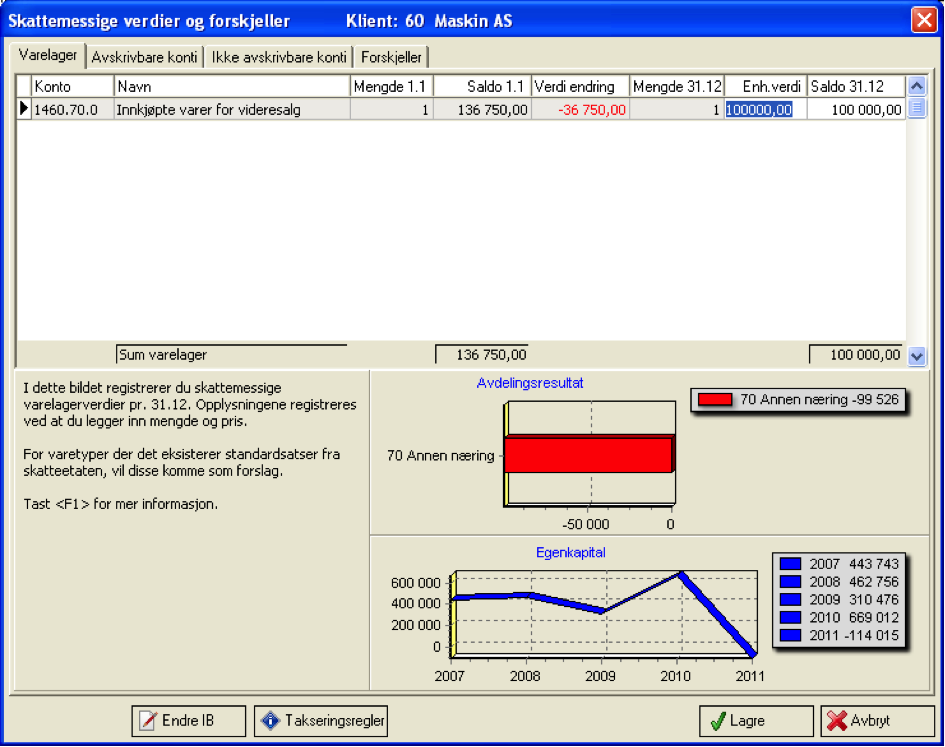

Velg nå fliken «Årsavslutning skattemessig» og velg «Skattemessige verdier og forskjeller»

Legg inn skattemessig verdi på varelager.

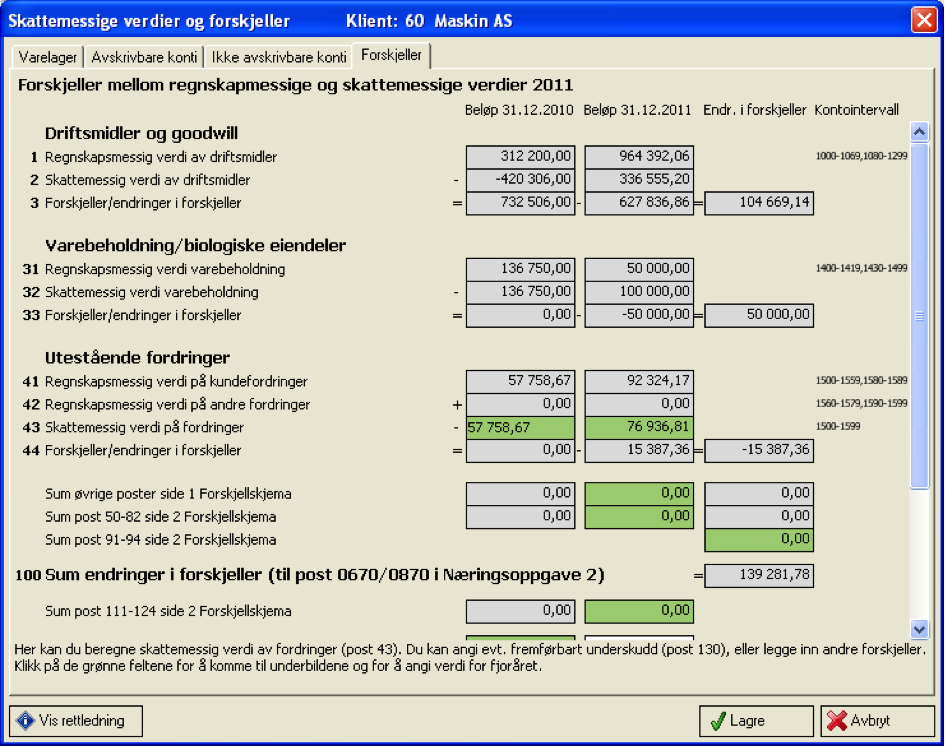

Velg så avskrivbare konti. Husk at IB normalt er forskjellig fra bokført verdi, som hentes første året. Sjekk med RF-1084 Avskrivning fra 2010 hva utgående saldo er der, og sett denne som IB 2011. Bruk knappen nede til venstre «Endre IB»

Endre avskrivingssats, dersom det er aktuelt (vanligvis ikke).

Dette gjøres for hver saldogruppe en har.

Gå så videre til fliken «Forskjeller»:

Her ser en at forskjellene på driftsmidler og varebeholdning er satt opp.

Så har vi utestående fordringer.

Her ligg bokførte verdier. Har en etter regnskapsmessige vurderinger forventet tap på fordringer, bokføres disse manuelt på konto: debet på 7831 og kredit på 1580.

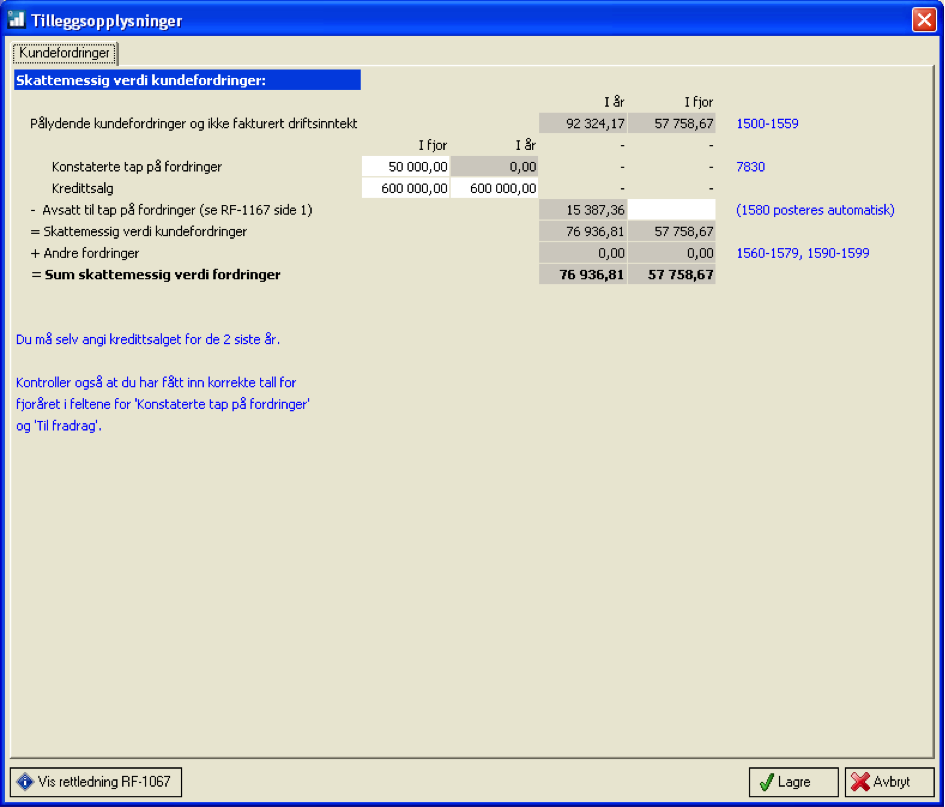

Klikk så på det grønne feltet på linje 43, og du får opp dette bildet:

Her beregnes den skattemessige verdien på kundefordringer etter konstaterte tap på fordringer. Øvrige forskjeller legges inn ved å klikke på de grønne feltene.

Forskjellsskjema er nå ferdig. Klikk lagre, og du er tilbake i Årsavslutning.

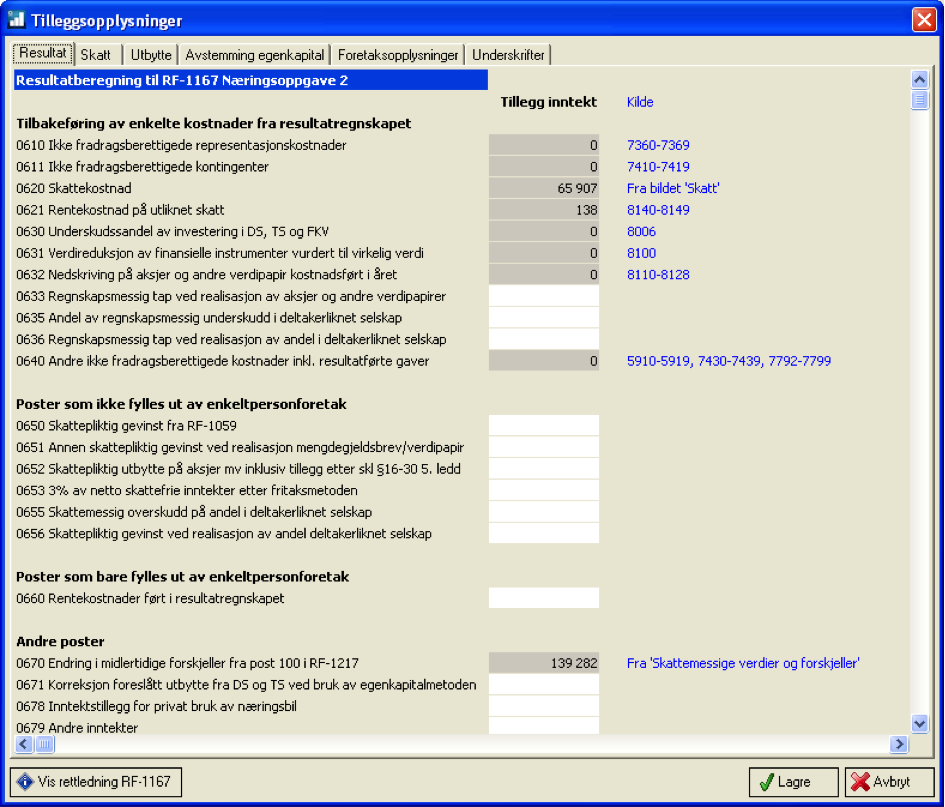

Velg så fliken «Resultat, skatt og utbytte»

Under Resultat legger du inn de beløp som ikke er skattepliktige kostnader eller inntekter, og som ikke allerede er hentet fra regnskapet.

Under Skatt kan en legge inn korrigeringer til selvangivelsen, og se hva som er beregnet skatt og bokføringene av dette. Kontoene kan korrigeres. Dersom en har beløp på utsatt skatt (2120) skal denne reduseres dersom en får utsatt skattefordel et år.

Under Utbytte finner en beregningen av maksimalt utbytte og plass for å avsette og bokføre utbytte.

Under Avstemming av egenkapital finner du felter for korrigeringer som ikke ligger i regnskapet.

Gå videre til Foretaksopplysninger og underskrifter for registrering av opplysninger.